Versicherungen: Mit Nettotarifen zu fairen Policen

Beim Kauf einer Versicherung müssen heute keine hohen Abschluss- und Vertriebskosten mehr gezahlt werden. Nettotarife machen es möglich. Doch wie kommt man an sie heran?

Foto: action press/Frank Peters

„Nahezu jedes zweite Finanzprodukt war nicht bedarfsgerecht – weil etwa zu teuer, zu unrentierlich, zu unflexibel oder zu riskant.“ Das ist das Ergebnis einer Untersuchung der Verbraucherzentrale Bundesverband (VZBV). Die Begründung liefert Dorothea Mohn, Teamleiterin Finanzen im VZBV, gleich mit: „Finanzberater sind in Wirklichkeit keine Berater, sondern Verkäufer.“

Drei Wege zu Nettotarifen

-Honorarberatern, Versicherungsberatern und Verbraucherberatungsstellen steht die gesamte Tariflandschaft offen – Brutto- und Nettotarife. Ausgangspunkt der Beratung ist der jeweilige Kundenbedarf.

Nur wenn der Kunde ein Produkt kauft, erhält der Vermittler vom Anbieter eine Provision. Zudem sind die Provisionen für die einzelnen Produkte unterschiedlich hoch. Der Vermittler steckt also im Interessenkonflikt zwischen seinem Einkommen und den Bedürfnissen seines Kunden, sagt auch Annabel Oelmann, Leiterin Gruppe Finanzdienstleistungen bei der Verbraucherzentrale NRW. Der Verbraucher merkt hiervon meist nichts, denn die Provisionen sind in den Tarifen einkalkuliert. Fachleute sprechen von Bruttotarifen.

Viel verdient ein Vermittler z. B. an einer Rentenversicherung. Als Abschlusskosten sind 4 % der Beitragssumme üblich. Sobald der Kunde den Vertrag unterschrieben hat, addiert der Versicherer alle in Zukunft zu zahlenden Beiträge. Auf diesen Gesamtbeitrag zahlt der Versicherte die Abschlussprovision.

Will der Kunde etwa bis zum Rentenbeginn insgesamt 50 000 € in die Police einzahlen, zwackt der Versicherer davon 2000 € für den Abschluss ab. Die Verwaltungskosten kommen noch oben drauf. Zwar sind die Versicherer seit 2008 zum Ausweis der Abschluss- und Verwaltungskosten verpflichtet. Doch die Darstellung ist für Verbraucher nur schwer nachvollziehbar.

Was viele Versicherungsnehmer nicht wissen. Es gibt Tarife, bei denen kaum Provisionen fließen: Direkttarife nämlich, die Kunden ohne Beratung bei einem Online-Direktversicherer abschließen können. Ein Beispiel sind einfache Kfz-Versicherungen.

Und es gibt Tarife, die keinerlei Abschluss- und Vertriebskosten enthalten: Nettotarife. Sie spielen in der Honorarberatung eine entscheidende Rolle, weshalb sie auch Honorartarife genannt werden. Der Kunde zahlt hier ausschließlich für die Beratung.

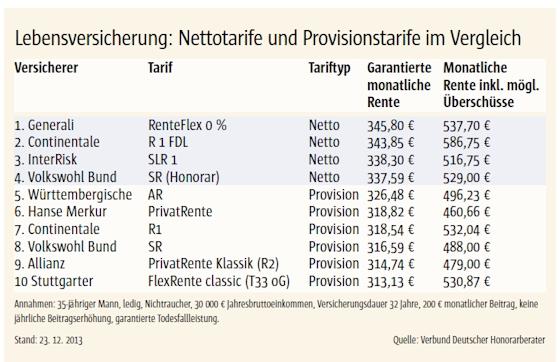

Die Höhe des Honorars steht vorab fest. Im Bereich Lebensversicherung liegt ein üblicher Stundensatz zwischen 100 € und 200 €. Das schreckt viele zunächst ab. Bedenken sollten sie aber, dass ein von den Leistungen gleichwertiger Bruttotarif teurer ist und auf Dauer die Rendite und damit die Rente im Alter schmälert (siehe Tabelle).

Mehrere Wege führen zu den Policen ohne Provision (siehe Kasten). Neuerdings bieten einige Versicherungsmakler ergänzend auch Nettotarife an. Beispiele sind Jung DMS & Cie. sowie Hoesch & Partner. Oft fragen sie den Kunden zu Beginn des Gesprächs, wie er bezahlen möchte. Bezahlt er den Makler für seine Beratung, besorgt dieser ihm bei Bedarf einen Nettotarif.

Versicherungsberatern gemäß § 34 e der Gewerbeordnung ist es gesetzlich verboten, Provisionen anzunehmen. Von ihnen gibt es in Deutschland allerdings nicht einmal 300. Für den Versicherungsberater steht ausschließlich der Bedarf des Interessenten im Fokus.

Wichtig dabei: Ein Nettotarif ist kein Selbstzweck. Wenn ein Bruttotarif besser zu den Bedürfnissen des Versicherungsnehmers passt, wird der Versicherungsberater diesen empfehlen. Mitunter ist es sogar sinnvoll, gar keine Versicherung abzuschließen, weil der Bedarf gedeckt ist. „Wir sind auch Abrater“, betont Stefan Albers, Präsident des BVVB.

Eigenen Angaben zufolge ebenfalls frei von Interessenkonflikten beraten die im Verbund Deutscher Honorarberater (VDH) zusammengeschlossenen Berater. Sie haben sich in einem Kodex verpflichtet, keine Provisionen anzunehmen.

Der VDH hat einen guten Überblick über die im Markt verfügbaren Nettotarife. Laut VDH-Geschäftsführer Dieter Rauch ist das Angebot „so groß, dass fast alle Bereiche abgedeckt werden.“ Insgesamt würden sich 30 Versicherer zum Nettoprinzip bekennen, etwa InterRisk, Volkswohl Bund, LV 1871, Condor, Generali, Continentale, Arag, Hannoversche, Kölner Pensionskasse, Europa. Die meisten Nettotarife gebe es bei Sach-, Haftpflicht und Kfz-Versicherungen. In der Altersvorsorge böten 19 Versicherer Policen ohne Provision an.

Eine dieser Gesellschaften ist die Arag Lebensversicherungs AG. Seit etwa einem Jahr sind die Düsseldorfer mit der Fondspolice Arag FoRte 3-D am Markt. Den Nettotarif hat das Unternehmen gemeinsam mit dem VDH entwickelt. Roland Schäfer, Vorstand bei Arag Leben und Arag Kranken, sieht Potenzial in der Honorarberatung. Hierbei handele es sich um einen von Politik, Verbraucherschutz und Kundenseite gestützten Trend. „Wir halten es für klug und geboten, uns rechtzeitig damit auseinanderzusetzen.“