Einbruch der Investitionen bleibt aus

Rezessionsängste mindern die Investitionsneigung. Von einer Vollbremsung kann aber keine Rede sein.

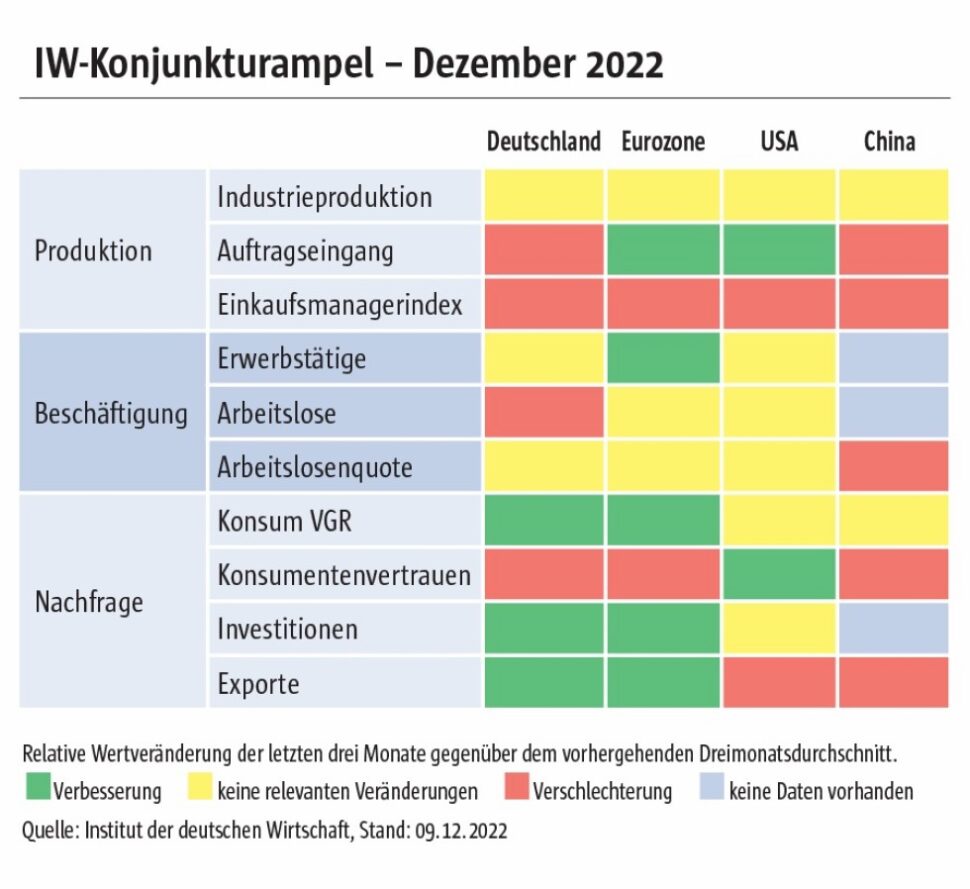

Die Aussichten für die Weltkonjunktur haben sich aufgrund der geopolitischen Lage, der weltweiten Energie- und Rohstoffprobleme und der dadurch hohen Inflation deutlich eingetrübt. Eine schwache Konjunktur in China und in den USA sorgen für eine Verlangsamung der globalen Dynamik. Das signalisiert eindrucksvoll die IW-Konjunkturampel – vor allem mit Blick auf China. Hier wird möglicherweise auch 2023 Corona noch für Ungemach sorgen. Der absehbar schwächere Welthandel dämpft die Perspektiven der deutschen Exporteure.

Gefahr von Produktionsstörungen wegen einer Gasmangellage erscheint geringer

Dagegen erscheinen mit Blick auf Deutschland in letzter Zeit wichtige Belastungsfaktoren weniger bedrückend. Die Gefahr einer Gasmangellage im Winterhalbjahr 2022/2023 hat sich vermindert. Die Gasspeicher sind gut gefüllt und der Verbrauch deutlich niedriger als in den Vorjahren. Ein Teil der bisherigen Einsparungen in der Industrie war gleichwohl auch Folge von bereits erfolgten (preisbedingten) Produktionseinschränkungen.

Der Anstieg der Erzeugerpreise in der Eurozone schwächt sich deutlich ab

Es hängt nun von den Temperaturen und dem Verbrauchsverhalten der privaten Haushalte ab, ob und inwieweit Versorgungsprobleme mit Energie eintreten – völlig auszuschließen sind Produktionsstörungen deshalb nicht. Seit ihren Rekordständen vom Sommer 2022 haben sich die Preise für Rohöl und Erdgas deutlich zurückgebildet – sie bleiben jedoch auf hohem Niveau.

Die globalen Lieferkettenstörungen haben sich seit Frühjahr 2022 deutlich entspannt. Materialengpässe in der Industrie und Bauwirtschaft gehen zurück – sind aber nicht vom Tisch. Zudem werden von staatlicher Seite gewaltige Summen bewegt, um die Auswirkungen der Energiepreiskrise vor allem für private Haushalte abzumildern.

Rezession im Winter 2022/2023 erwartet

Alles gute Signale zum Jahresende. Die IW-Konjunkturampel signalisiert aber auch, dass Befragungen von Unternehmen und Konsumenten auf eine merkliche Rezession im Winterhalbjahr 2022/2023 hinweisen. Der Energiepreisschock geht am privaten Konsum nicht spurlos vorbei. Die Ergebnisse der IW-Konjunkturumfrage belegen zudem eine Verschlechterung der Investitionsneigung in Deutschland. Ein Investitionseinbruch ist gleichwohl nicht zu erwarten: Während knapp ein Viertel der befragten Firmen mit höheren Investitionen im Jahr 2023 plant, geht über ein Drittel von einem niedrigeren Investitionsbudget aus. Die verbleibenden gut 40 % erwarten zumindest stabile Investitionen im kommenden Jahr.

Produktion: Die Mehrheit der Unternehmen plant keine Drosselung

Bei den Bauinvestitionen waren bereits starke Rückgänge zu verzeichnen. Hier zeigen sich die eingeschränkten Produktionsmöglichkeiten infolge fehlender Fachkräfte und der Materialprobleme. Hohe Energiekosten und Materialpreisanstiege verteuern die Bautätigkeit. Nach der Stagnation im Jahr 2021 werden die realen Bauinvestitionen 2022 um fast 2 % sinken und 2023 nochmals um 3 %. Das wird auch auf andere Investitionsbereiche durchwirken.

Deutschlands Unternehmen investieren weiterhin zögerlich

Die Ausrüstungsinvestitionen, zu denen etwa Maschinen, Geschäftsausrüstungen und gewerbliche Fahrzeuge zählen, legten bis einschließlich drittes Quartal 2022 zu. Aufgrund dieser Erholung werden sie im Jahresdurchschnitt 2022 ihr schwaches Vorjahresniveau um mehr als 2 % übertreffen. Zudem konnte die infolge der Pandemie entstandene Lücke (im Vergleich zum Investitionsvolumen 2019) auf rund 5 % verkleinert werden.

Die realen Ausrüstungsinvestitionen dürften im Jahr 2023 immerhin um gut 1 % zulegen. Die sich dann über vier Jahre hinziehende Investitionsschwäche in Deutschland schafft einen gewaltigen Nachholbedarf in den kommenden Jahren – aber nur unter der Voraussetzung von guten Investitions- und Standortbedingungen.