Kobaltpreis auf 20-Jahres-Tief

Kobalt, als Batterierohstoff zwischenzeitlich gefragt, wird auf absehbare Zeit im Überfluss gefördert. Preisanstiege sind nicht zu erwarten.

Foto: PantherMedia / Antoine2K

Die Preisverläufe der Batterierohstoffe sind in den vergangenen sieben Jahren durch ein permanentes Auf und Ab geprägt. Dies ist auch nicht verwunderlich, da neue Anwendungsfelder auch neue Nachfrageimpulse in der Rohstoffwelt auslösen. So konnte insbesondere bei den beiden Metallen Lithium und Kobalt in den Jahren 2016 bis 2018 eine erste „Boomphase“ bei den Preisen ausgemacht werden. In diesen Jahren konnte sich der Lithiumpreis mehr als verdoppeln, der Kobaltpreis sogar mehr als verdreifachen. Doch anschließend sind die Preise wieder auf das Anfangsniveau gefallen.

Boomphase bei Lithium und Kobalt nur von kurzer Dauer

Die zweite Boomphase startete anschließend zum Ende des Jahres 2020. Der Kobaltpreis konnte sich diesmal bis Anfang 2022 fast verdreifachen. Der Lithiumpreis stieg sogar noch deutlicher und hatte sich bis zum Ende des Jahres 2022 fast versiebenfacht! Doch das Muster wiederholte sich. Die Preise fielen wieder auf das Anfangsniveau zurück bzw. sogar noch tiefer. Unter Berücksichtigung der zwischenzeitlichen Inflation stehen die Realpreise heute tiefer als vor der ersten Boomphase.

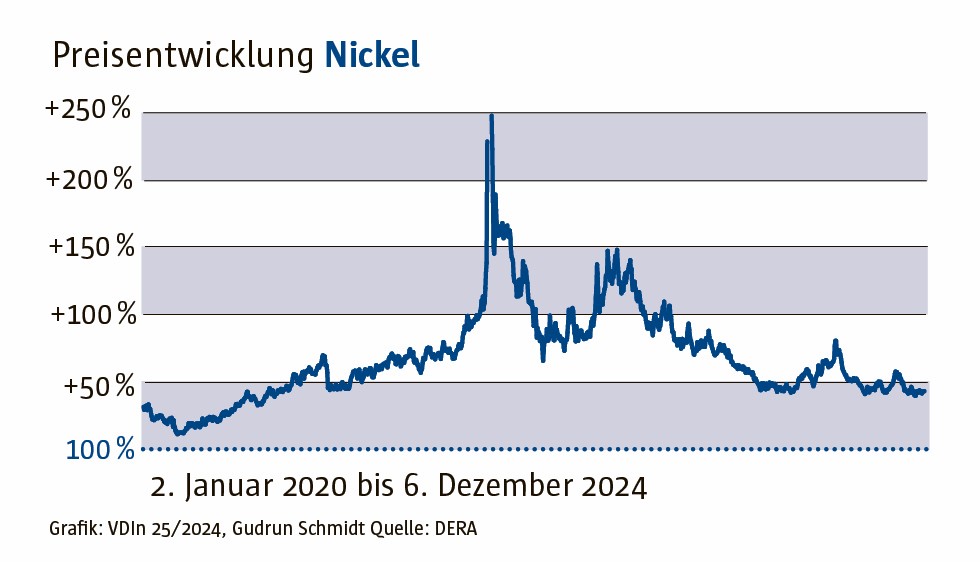

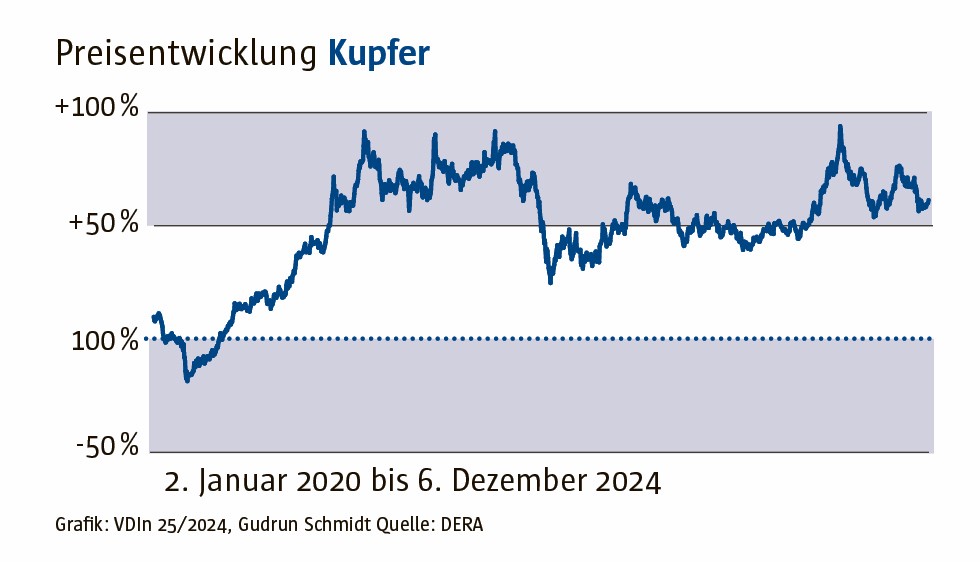

Im Falle von Kobalt steht der Realpreis derzeit sogar so tief wie zuletzt vor über 20 Jahren. Warum ist gerade Kobalt von diesem enormen Preisverfall betroffen? Ein wesentlicher Grund dafür liegt in der Natur von Kobaltlagerstätten. Kobalt wird zu etwa 98 % als Beiprodukt aus Kupfer- und Nickellagerstätten gewonnen. Die Entwicklungen dieser beiden Basismetallmärkte bestimmen daher maßgeblich die Versorgungssituation und beeinflussen damit die Preisentwicklung von Kobalt.

Kupferproduktion als Treiber für Kobaltüberschuss

Die Kupfer-Kobalt-Bergwerke in der Demokratischen Republik Kongo (DRK) stellten im Jahr 2023 mit knapp 170.000 t Kobalt (Inhalt) etwa 75 % der globalen Kobaltproduktion bereit. Noch im Jahr zuvor produzierte die DRK rund 144.000 t und im Jahr 2021 sogar nur 113.000 t. Die signifikant gestiegene Kobaltförderung ist auf die Ausweitung der Kupferproduktion in der DRK zurückzuführen, die im gleichen Zeitraum um fast 50 % anstieg. Insbesondere das Unternehmen China Molybdenum Co. (CMOC) hat in den vergangenen zwei Jahren die Kupferproduktion in der DRK deutlich gesteigert und somit auch mehr Kobalt gefördert. Das gestiegene Kobaltangebot hat sich bei insgesamt schwächer als erwarteter Gesamtnachfrage deutlich auf den Kobaltpreis ausgewirkt. Der Überschuss auf dem Markt wird wahrscheinlich auch weiter zunehmen, da weitere Investitionen in die kongolesische Kupferproduktion geplant sind.

Wachsende Bedeutung der Nickelproduktion

Auch die Nickelproduktion, insbesondere in Indonesien, hat einen Einfluss auf den Kobaltmarkt. Indonesien stieg im Jahr 2022 zum zweitgrößten Kobaltproduzenten auf. Im letzten Jahr lag der Anteil des Landes an der globalen Kobaltförderung bei etwa 8 %. Die Expansion liegt vor allem durch chinesische Investitionen in die indonesische Förderung von Nickellateriten begründet, wo Kobalt als Nebenprodukt anfällt.

Die kongolesische Kupferproduktion dürfte auch weiterhin ein bedeutender Einflussfaktor für das globale Kobaltangebot darstellen. Kupfer ist die wichtigste Einnahmequelle für die Bergbauunternehmen in der DRK, während Kobalt als Nebenprodukt oft eine geringere Priorität erhält, besonders bei niedrigen Preisen. Das Unternehmen CMOC hat bereits angekündigt, die Kupferproduktion in der DRK noch stärker auszuweiten und gab an, die Produktion bis zum Jahr 2028 verdoppeln zu wollen. Weitere Unternehmen in der DRK haben Pläne zum Ausbau ihrer Kupferproduktionskapazitäten angekündigt. Unter diesen Annahmen kann davon ausgegangen werden, dass das Kobaltangebot die Nachfrage mittelfristig übersteigen wird.

Kobaltproduktion abhängig von der Entwicklung der Kupfer- und Nickelmärkte

Auch die indonesische Nickelproduktion wird in den kommenden Jahren weiter ausgebaut. Daher wird dem Markt auch über die Nickelproduktion mehr Kobalt zur Verfügung gestellt werden. Andererseits gefährden die deutlich gesunkenen Nickelpreise die Wirtschaftlichkeit von Nickelprojekten außerhalb Indonesiens, beispielsweise in Australien. Dort kam es in den letzten zwölf Monaten zu zahlreichen Schließungen. Somit fällt auch ein Teil der dortigen Kobaltproduktion weg.

Die Entwicklung des Kobaltmarktes wird in den kommenden Jahren weiter von den beiden größeren Kupfer- und Nickelmärkten geprägt sein. Werden die geplanten Ausbaustufen insbesondere in der DRK und in Indonesien umgesetzt und bleibt die Kobaltnachfrage weiterhin hinter den Wachstumsraten des Angebotes zurück, so bleibt der Kobaltmarkt auch in Zukunft überversorgt.